로그인

회원가입

자료실

상담(업무대행) 요청

서식자료

행정사·파트너사

특화분야

파트너사(제휴사)

행정사의 업무영역

오시는길

재무회계

사회복지시설 재무회계

재무회계 등록대행

시군구 회계 지도점검

장기요양기관(요양원) 재무회계

현지조사

현지조사(행정조사) 대응

장기요양기관(요양원) 현지조사

기획 현지확인심사

모니터링

행정심판

장기요양기관 주요 행정처분

부당이득금(부당청구) 행정처분

장기요양기관 행정심판 업무대행

인허가

장기요양기관 지정제 강화

장기요양기관 지정갱신제

장기요양기관(요양원) 인허가 대리(대행)

창업 컨설팅

요양원 창업(양도양수) 컨설팅

요양원 창업(개원)

창업(개원) 컨설팅 의뢰하기

재무회계

사회복지시설 재무회계

재무회계 등록대행

시군구 회계 지도점검

장기요양기관(요양원) 재무회계

빠른상담신청

개인정보처리방침

동의 안 함

동의함

로그인 후 상담을 남기실 수 있습니다.

031-211-7451

· FAX : 031-292-7452

사회복지시설 재무회계

정의

재무회계의 일반적인 의미를 토대로 사회복지시설 재무회계의 정의를 내리자면, “국가, 지자체, 입소자(이용자) 등 외부 정보이용자에게 시설의 업적을 보고하는 것”으로 설명할 수 있습니다.

적용 범위 및 근거법규

「노인복지법」에 따른 노인의료복지시설 및 재가노인복지시설은 「사회복지사업법」의 적용을 받는 사회복지시설에 당연 속하게 됩니다.

그리고 「사회복지사업법」의 적용을 받는 모든 사회복지시설(소관부처 및 정부 보조금 지급 여부와 상관없이)은 「사회복지법인 및 사회복지시설 재무ㆍ회계 규칙」의 적용을 받습니다.

주요 특징

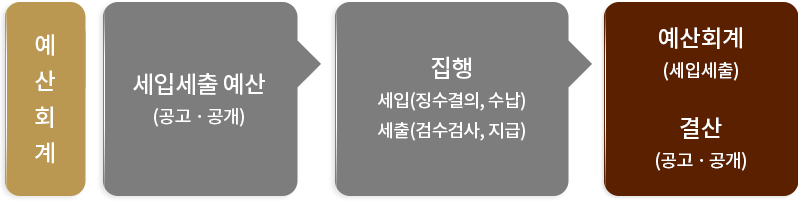

예산회계

정보

구분

예 산 회 계

의 의

예산의 집행실적 기록

회계방식

단식부기 현금주의(해석)

결 산 보 고 서

세입세출결산서

※ 예산총계주의 : 1회계연도의 모든 수입은 세입으로 하고 모든 지출은 세출로 하되, 세입과 세출은 모두 예산에 계상하여야 함.

예산의 목적 외 사용금지 : 시설회계의 예산은 세출예산이 정한 목적외에 이를 사용하지 못함.

회계 처리의 기본 방향 : 엄정성, 정확성, 공정성, 통일성

예산집행의 제반원칙 준수 : 사전결의 원칙, 건전재정 운영의 원칙, 예산총계주의, 예산의 목적 외 사용금지

정보통신매체에 의한 재무・회계 처리 : 국가나 지방자치단체로부터 보조금을 받는 사회복지법인과 사회복지시설의 경우, 사회복지시설정보시스템 사용하여 재무・회계를 처리하여야 함.

일반회계(시설 운영)와 특별회계(운영충당적립금 및 시설환경개선 준비금)의 구분

후원금의 수입 및 사용결과 보고ㆍ공개

보조금의 신청ㆍ교부ㆍ집행ㆍ정산 : 국가・지자체는 “사회복지법인, 사회복지사업을 하는 비영리법인, 사회복지시설을 설치・운영하는 개인”에게 보조금을 지급할 수 있음. 보조금 지출은 보조금 결제 전용카드나 전용계좌를 이용하여야 함.

이용약관

개인정보처리방침

이메일수집거부

회사명: 사회복지전문행정사 / 사업자등록번호: 124-52-61694 / 개인정보관리책임자 : 홍진아

주소 : 경기도 수원시 영통구 에듀타운로106번길 16,하이니티교육연구시설 202호

TEL : 031-211-7451

ⓒ 2020. 사회복지전문행정사 All rights reserved. Hosting by

로사이트

파트너사 Site

실버케어존

노무법인 해온

관련 Site

법제처

노인장기요양보험

보건복지부

국민건강보험